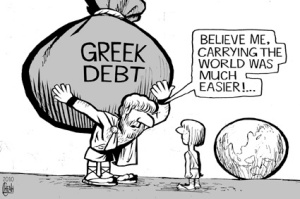

Τι αλλάζει στον Νόμο για τα υπερχεωμένα νοικοκυριά; Τί γίνεται με το ακατάσχετο των τραπεζικών λογαριασμών; Πως μπορούν να προστατευθούν οι καταναλωτές από την ασυδοσία των εισπρακτικών εταιριών; Ο Γενικός Γραμματέας Καταναλωτή Δημήτρης Σπυράκος μιλάει για όλα στο kano-oikonomia.gr

-Πρόσφατα ανακοινώσατε το δικαίωμα κάθε πολίτη να διατηρεί έναν λογαριασμό ο οποίος θα είναι ακατάσχετος. Τι ακριβώς προβλέπει η ρύθμιση; Προβλέπεται ποσοτικό όριο;

Οι τραπεζικές συναλλαγές είναι εξαιρετικής σημασίας για τη σύγχρονη καθημερινότητα των πολιτών, καθώς διευκολύνουν καθοριστικά τη συμμετοχή τους στην οικονομική και κοινωνική ζωή (διενέργεια συναλλαγών, πληρωμή λογαριασμών, εξοικονόμηση χρόνου). Με την ισχύουσα νομοθεσία προστατεύονται από την κατάσχεση μόνο οι λογαριασμοί μισθοδοσίας έως το ύψος ενός μισθού ή μία σύνταξης. Με τη νέα ρύθμιση καθιερώνεται το δικαίωμα κάθε πολίτη, και όχι μόνο των μισθωτών, να διατηρεί έναν τραπεζικό λογαριασμό, του οποίου το ποσόν κατάθεσης μέχρι το ύψος των 2.000 ευρώ θα είναι ακατάσχετο και θα προστατεύεται και από κάθε πράξη μονομερούς συμψηφισμού απαιτήσεων της τράπεζας. Κατ’ αυτόν τον τρόπο κάθε πολίτης μπορεί να διαφυλάττει στην τράπεζα ένα ελάχιστο ποσό για να οργανώνει την κάλυψη βασικών αναγκών διαβίωσης.

Παράλληλα ανακοινώσατε αλλαγές στο νόμο για τα υπερχρεωμένα νοικοκυριά. Τι προβλέπουν αυτές οι αλλαγές? Υπάρχει πρόβλεψη για πλήρη απαλλαγή από τα χρέη και σε ποιες περιπτώσεις;

Με τις προτεινόμενες τροποποιήσεις αντιμετωπίζονται δυσλειτουργίες που διαπιστώθηκαν κατά το ένα και πλέον έτος ισχύος του νόμου για τα υπερχρεωμένα νοικοκυριά, με σκοπό τη διευκόλυνση της πρόσβασης των καταναλωτών στην αξιοποίησή του και την ασφαλέστερη προοπτική απαλλαγής του υπερχρεωμένου οφειλέτη από χρέη που δεν είναι σε θέση να αποπληρώσει. Στο πλαίσιο αυτό, μεταξύ άλλων, καταργείται ο εξωδικαστικός συμβιβασμός ως υποχρεωτικός, παρατείνεται η διάρκεια της ρύθμισης από τέσσερα σε πέντε έτη, η οποία, όμως, θα αρχίζει ήδη με την κατάθεση της αίτησης (πριν δηλαδή την έκδοση απόφασης), προβλέπονται η δυνατότητα απαλλαγής σε τρία έτη για περιπτώσεις πλήρους αδυναμίας καταβολής, η δυνατότητα παράτασης της διάρκειας της ρύθμισης για την προστασία της κύριας κατοικίας και πέραν των είκοσι ετών.

Πότε θα ψηφιστούν οι αλλαγές αυτές;

Οι αλλαγές θα ενσωματωθούν στο σχέδιο νόμου του υπουργείου ανάπτυξης, Ανταγωνιστικότητας και ναυτιλίας που κατατίθεται στη Βουλή τις αμέσως επόμενες ημέρες.

Τι προβλέπεται για την κύρια κατοικία; προστατεύεται και με ποιους όρους;

Η προστασία της κύριας κατοικίας από πράξεις πλειστηριασμού είναι θεμελιώδης, στην παρούσα μάλιστα κρίση, για να διαφυλαχθεί ένα ελάχιστον αξιοπρεπές επίπεδο ζωής για την οικογένεια του οφειλέτη. Μέχρι τις 31.12.2012 ισχύει η αναστολή των πλειστηριασμών για χρέη προς πιστωτικά ιδρύματα μέχρι το ύψος των 200.000 ευρώ, ενώ παράλληλα, ισχύει και η αναστολή πλειστηριασμών από το νόμο 3869/2010 για τα υπερχρεωμένα νοικοκυριά που αφορά ειδικά την κύρια κατοικία όχι μόνο φυσικών προσώπων που πληρούν τις προϋποθέσεις υπαγωγής στο νόμο αυτόν αλλά και των εμπόρων. Πέραν αυτών όμως, και όποιος κάνει χρήση των διαδικασιών του νόμου αυτού για ρύθμιση χρεών με απαλλαγή μπορεί να «σώσει» την κατοικία του αναλαμβάνοντας να εξοφλήσει ένα μέρος των χρεών μέχρι το 85% της εμπορικής αξίας, με ευνοϊκό επιτόκιο και σε ένα χρονικό διάστημα που μπορεί να φτάνει πλέον μέχρι 35 ετη.

Το τελευταίο χρονικό διάστημα λόγω της κρίσης βλέπουμε ότι κατατίθενται πάρα πολλές προσφυγές από υπερχρεωμένους δανειολήπτες. Υπάρχουν στοιχεία για το πόσες είναι αυτές οι προσφυγές; Κάθε τόσο μαθαίνουμε από τα ΜΜΕ ότι επιτυγχάνεται γενναίο κούρεμα χρεών. Είναι όμως αυτός ο κανόνας ή η εξαίρεση όπως υποστηρίζουν πολλές καταναλωτικές οργανώσεις;

Από τα στοιχεία που έχουμε συγκεντρώσει στη Γενική Γραμματεία Καταναλωτή προκύπτει ότι μόνο κατά το 2011 κατατέθηκαν στα αρμόδια Ειρηνοδικεία περισσότερες από 8.000 αιτήσεις υπερχρεωμένων πολιτών για υπαγωγή τους στο ν. 3869/2010. Ήδη έχουν εκδοθεί πολλές εκατοντάδες αποφάσεων από τα αρμόδια Ειρηνοδικεία και οι περισσότερες από αυτές ρυθμίζουν τις σχετικές οφειλές, προβλέποντας με την τήρηση της ρύθμισης και απαλλαγή από μικρό ή μεγάλο μέρος του χρέους. Εξάλλου, το συντριπτικό μέρος των απορριπτικών αποφάσεων συνδέεται με τυπικούς λόγους (μη τήρηση διαδικασιών, προθεσμιών, αοριστίες στην αίτηση ρύθμισης κ.ά.), γεγονός που δικαιολογείται ως ένα βαθμό δικαιολογείται από τη φάση εξοικείωσης με τη νέα νομοθεσία. Συνεπώς, και αυτοί οι οφειλέτες έχουν τη δυνατότητα να αξιοποιήσουν τη διαδικασία. Δεν υπάρχει πλέον καμία αμφιβολία ότι αυτός ο νόμος εφαρμόζεται, δίνοντας μία ρεαλιστική διέξοδο στο μεγάλο πρόβλημα της υπερχρέωσης που αντιμετωπίζουν χιλιάδες νοικοκυριά.

Με τις εισπρακτικές εταιρίες τι γίνεται; υπάρχουν καταγγελίες από δανειολήπτες ότι παρά τα μέτρα που έχουν ληφθεί εκπρόσωποι τέτοιων εταιριών τους τηλεφωνούν αμέτρητες φορές πιέζοντάς τους ανυπόφορα και εκθέτοντάς τους στο οικογενειακό και εργασιακό τους περιβάλλον. Πως μπορούν να προστατευθούν οι καταναλωτές;

Με την πρόσφατη τροποποίηση του νόμου που ρυθμίζει τη λειτουργία των εταιρειών ενημέρωσης καλύφθηκαν τα κενά της προηγούμενης ρύθμισης που οδηγούσαν σε αδυναμία ουσιαστικά εφαρμογής της. Θεσπίστηκαν συγκεκριμένοι περιορισμοί και καθιερώθηκαν αποτελεσματικοί μηχανισμοί ελέγχου για την προστασία της προσωπικής σφαίρας των καταναλωτών από τις αθέμιτες εισπρακτικές οχλήσεις, με κυριότερη την υποχρέωση καταγραφής από τις εταιρείες του περιεχομένου των τηλεφωνικών επικοινωνιών και εξασφάλισης πρόσβασης των αρμόδιων αρχών σε αυτό. Οι νέες διατάξεις τίθενται σε πλήρη ισχύ τις 2 Απριλίου 2012. Πλέον οι καταγγελίες των οφειλετών για συνεχείς την ίδια ημέρα ή σε συνεχόμενες ημέρες τηλεφωνικές οχλήσεις ή για οχλήσεις με παραπλανητικό ή απειλητικό ή οποιοδήποτε άλλο αθέμιτο περιεχόμενο ή οχλήσεις που συνεχίζονται και όταν λ.χ. ο οφειλέτης έχει προσφύγει στη δικαιοσύνη για ρύθμιση των οφειλών του, θα μπορούν να ελέγχονται κατά εφικτό και αποτελεσματικό τρόπο, να επιβάλλονται στους παραβάτες οι προβλεπόμενες κυρώσεις και να διασφαλίζεται η τήρηση της νομοθεσίας. Οι καταναλωτές μπορούν να ζητούν ενημέρωση και να υποβάλλουν τις καταγγελίες τους στην τηλεφωνική γραμμή 1520.

Τετ 28 Μαρ 2012 | 19:19

Αναδημοσιεύουμε από το kourdistoportocali: http://kourdistoportocali.com/articles/10506.htm

Leave a comment